亲爱的同行者:

您好!根据《中华人民共和国个人所得税法》及《中华人民共和国企业所得税法》的相关规定,只要您或您的企业所做出的公益性捐赠支出符合国家规定,那么,您就有资格在缴纳企业所得税或个人所得税时享受税前扣除的优惠政策。

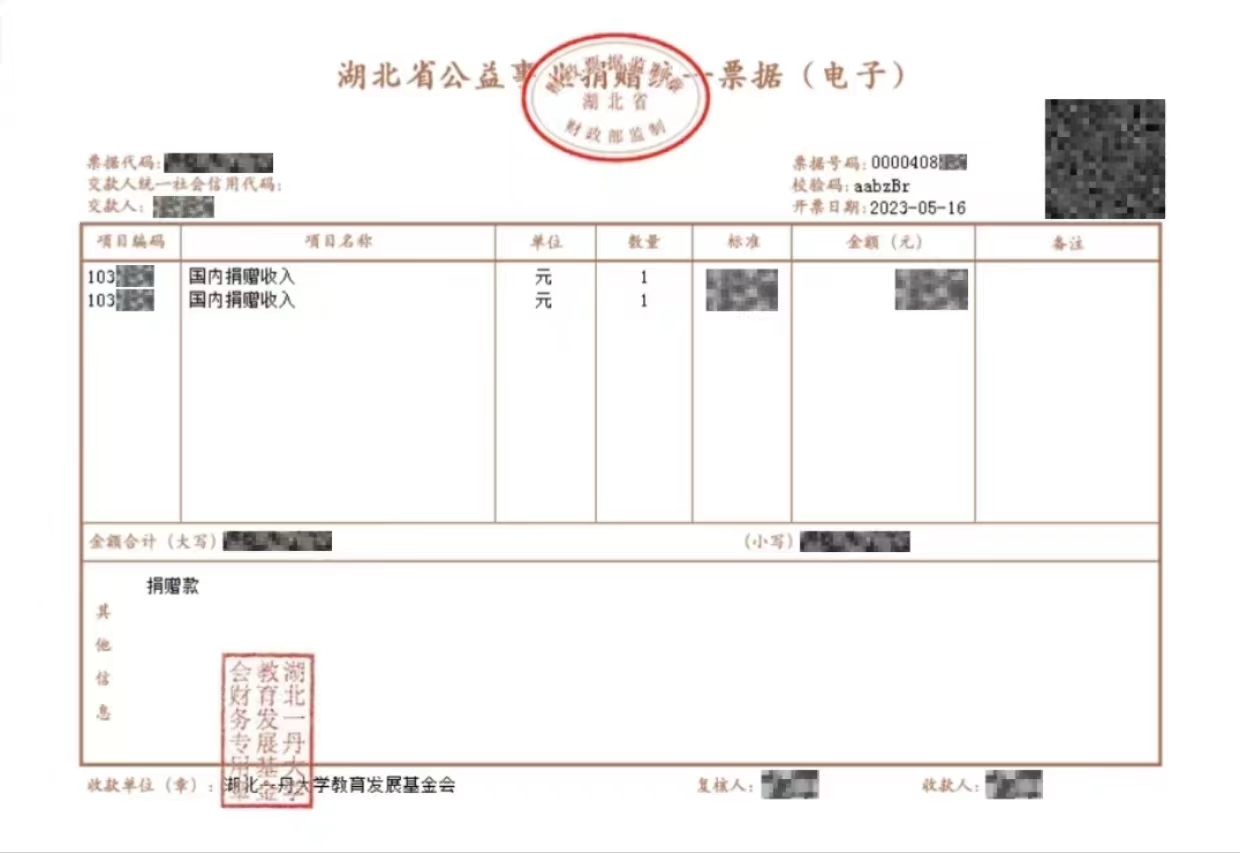

如果您在2023年向湖北一丹大学教育发展基金会捐赠过善款,无论金额大小,我们都将为您开具捐赠票据。

若您尚未收到捐赠发票,请通过本基金会的捐赠邮箱donation@yduef.org.cn与我们联系。为了更高效地为您办理开票事宜,请在邮件中提供以下必要信息:

1.捐赠人全称(个人/企业/组织),以便我们准确记录您的捐赠信息;

2.统一社会信用代码(如果您代表企业或组织进行捐赠,以确保您的捐赠行为具备合法身份);

3.捐赠用途和金额(您可以附上银行转账记录、支付宝或微信支付凭证等相关截图信息,截图中付款人姓名必须为实名制名字,以帮助我们核实并准确开具捐赠票据)。

特别提醒:在捐赠款项时,请务必注明用途为“捐赠款”三字,这将有助于我们更快速地处理您的捐赠事宜。

我们的工作人员在收到您的邮件后,会尽快与您取得联系,并协助您完成相关开票事宜。

捐赠抵税政策解读

根据《中华人民共和国个人所得税法》第六条:个人将其所得对教育、扶贫、济困等公益慈善事业进行捐赠,捐赠额未超过纳税人申报的应纳税所得额30%的部分,可以从其应纳税所得额中扣除;国务院规定对公益慈善事业捐赠实行全额税前扣除的,从其规定。

根据《中华人民共和国企业所得税法》第九条:企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。

注:公益捐赠“抵税”,实际上捐赠额“抵”的是应纳税所得额,而不是直接抵减应纳税额。

公益捐赠抵税的操作指南

下面,让我们一起来看看公益捐赠抵税的操作指南吧,这份指南将分为个人篇和企业篇,希望能帮助您更好地理解这一税务优惠。

个人篇

现2023年度个人所得税综合所得的汇算清缴工作已于2024年3月1日正式启动,并将持续至6月30日。在此期间,您只需登录个人所得税APP,即可轻松进行申报预约。自3月21日起,更无需预约,随时办理,让您的税务处理更加便捷高效。

接下来,让我们一同了解如何操作个税抵扣吧。

操作步骤:

1. 捐赠抵税准备资料:

公益事业捐赠票据

捐赠信息

受赠单位名称:湖北一丹大学教育发展基金会

受赠单位统一社会信用代码:53420000MJH245788J

2. 下载“个人所得税”APP,完成注册,即可登录个人账号:

第一步:

点击首页2023综合所得年度汇算“开始申报”按钮,选择“申报表预填服务”,点击“我已阅读并知晓”,选择汇算地任职受雇单位后点击下一步,在“标准申报”页面最下方,点击“准予扣除的捐赠额”。

第二步:

在“标准申报”页面底部找到“准予扣除的捐赠额”,点击“新增”。

第三步:

根据捐赠票据填写详细捐赠信息。

受赠单位名称:湖北一丹大学教育发展基金会

受赠单位统一社会信用代码:53420000MJH245788J

捐赠凭证号:公益事业捐赠票据右上角票据号码

捐赠金额:实际捐赠金额

扣除比例:30%或100%

备注:可根据实际情况备注,根据有关规定,纳税人通过中国境内非营利的社会团体、国家机关向教育事业的捐赠,准予在个人所得税前全额扣除。具体以当地税务机关执行为准。

一次可填写一张捐赠票据,如您有多张捐赠票据,可在保存后继续“新增”,待全部捐赠票据登记结束后,即可进入下一步。

第四步:

完成所有捐赠票据登记后,选择“分配扣除”,填写“综合所得捐赠扣除金额”,并点击“保存”。之后点击“返回”,继续完成其他汇算步骤。

企业篇

企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除,超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。

企业所得税汇算清缴时间节点:

1月1日-5月31日

企业可在汇算清缴时正确填写企业所得税年度纳税申报表,享受公益支出税前扣除优惠,具体流程可咨询当地主管税务机关。

温馨提示:因2024年3月1日-6月30日办理的是个人所得税2023年综合所得年度汇算,所以开票日期为2023年内的捐赠收据,才能录入系统办理抵扣。

本基金会被列入湖北省2023年度-2025年度公益性社会组织捐赠税前扣除资格名单,序号40号,可以开具捐赠票据。

在此,我们特别提醒,企业的捐赠抵税操作请依据贵公司内部的财务年度汇算清缴流程进行。

一丹大学教育基金会

二〇二四年三月二十二日